2787

Service

26. Februar 2014, 15:11 Uhr // Schatzmeister/in / SEPA

Umstellung auf SEPA in wenigen Schritten

Vor-sich-herschieben geht nicht mehr. Ist auch nicht nötig. Die Umstellung auf das neue SEPA-Lastschriftverfahren für Ihren Verein ist in wenigen Schritten erledigt. Wir zeigen wie und geben Ihnen die nötigen Dokumente an die Hand. Ab 1. Februar 2014 trat der europaweit einheitliche Zahlungsverkehr SEPA in Kraft. Das ist wichtig. Auch für die fast 26.000 Fußballvereine in Deutschland. Wenn sie...

24. Februar 2014, 17:01 Uhr // Vorsitzende/r / Gemeinnützigkeit

Spendenrecht

Für gemeinnützige Körperschaften sind Spenden und Zuwendungen grundsätzlich steuerfreie Einnahmen, die dem ideellen Bereich zuzuordnen sind. Dieser steuerrechtliche Tatbestand ist einer der Hauptgründe, warum gerade Sportvereine den Status der Gemeinnützigkeit erlangen wollen. Somit können gemeinnützig anerkannte Körperschaften auch Zuwendungsbestätigungen (sog. Spendenbescheinigungen)...

24. Februar 2014, 16:28 Uhr // Vorsitzende/r / Grundlagen des Vereinssteuerrechts

Vereins-Mustersatzung

Die Satzung ist die für alle Vereinsaktivitäten maßgebende Verfassung und erstes Kriterium für die Prüfung der Gemeinnützigkeit. Der Verein muss in seiner Satzung festlegen, welche Zwecke er verfolgt und auf welche Art und Weise er diese verwirklichen möchte.

24. Februar 2014, 15:18 Uhr // Schatzmeister/in / Grundlagen des Vereinssteuerrechts

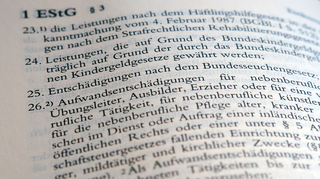

Freibeträge

Gemeinnützige Sportvereine können ihren übungsleitenden Mitarbeitern steuer- und beitragsfreie Aufwandsentschädigungen zahlen. Der Gesetzgeber fördert unter diesen beiden Oberbegriffen nunmehr Tätigkeiten mit jährlichen Freibeträgen bis zu 840,00 Euro im Zuge der Ehrenamtspauschale und bis zu 3.000,00 Euro durch den Übungsleiterfreibetrag. Jedoch sind diese Steuerbefreiungen an unterschiedliche...

24. Februar 2014, 14:21 Uhr // Schatzmeister/in / Bezahlte Mitarbeit

Sozialversicherungsprüfung

In der Regel muss sich der Sportverein als Arbeitgeber, wie jeder andere Arbeitgeber auch, alle vier Jahre einer Sozialversicherungsprüfung unterziehen. Mit Hilfe dieser wollen die Rentenversicherungsträger klären, ob die Arbeitgeber den sozialversicherungsrechtlichen Meldepflichten nachgekommen sind und die sonstigen gesetzlichen Pflichten, die im Zusammenhang mit den Beiträgen zur Kranken-,...

24. Februar 2014, 14:09 Uhr // Schatzmeister/in / Bezahlte Mitarbeit

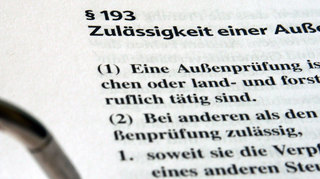

Lohnsteuerprüfung

Die Finanzämter sind für die Überwachung der regelmäßigen und vollständigen Abführung der Steuern innerhalb sogenannter Außenprüfungen (§§ 193 AO ff.) zuständig. Diese per Prüfungsanordnung erlassenen Prüfungen sind auch bei der Lohnsteuererhebung durchaus üblich. Die Lohnsteueraußenprüfungen können deshalb regelmäßig, üblicherweise alle drei Jahre, auch bei jedem gemeinnützigen Sportverein...

20. Februar 2014, 18:01 Uhr // Schatzmeister/in / Bezahlte Mitarbeit / Bezahlte Mitarbeit

Midi-Job (Gleitzonen-Beschäftigung)

Einen Übergang von den Mini-Jobs (geringfügige Beschäftigung) | LINK zum Artikel | hin zur uneingeschränkten sozialversicherungspflichtigen Beschäftigung bilden die Arbeitsverhältnisse für Teil- oder Vollzeitbeschäftigte mit einem Einkommen in einer Gleitzone von 450,01 bis 850,00 Euro (die sogenannten Midi-Jobs). Die zu zahlenden Sozialbeiträge des Arbeitnehmers steigen bei dieser Form der...

20. Februar 2014, 17:57 Uhr // Vorsitzende/r / Schatzmeister/in / Bezahlte Mitarbeit

Sozialversicherungspflichtige Beschäftigung

Sozialversicherungspflichtig Beschäftigte oder auch abhängig Beschäftigte sind Arbeitnehmer, die kranken-, renten-, unfall-, pflegeversicherungspflichtig sind und nach dem Recht der Arbeitsförderung Beiträge zu entrichten haben oder für die vom Arbeitgeber (Sportverein) Beitragsanteile nach dem Recht der Arbeitsförderung zu entrichten sind. Dazu gehören auch Auszubildende,...